С середины 1990-х годов крупные промышленные корпорации и банки формируют "одноразовые" альянсы для создания и продвижения какого-либо продукта и открывают виртуальные офисы в интернете. Например, гигант компьютерной индустрии IBM все новые проекты развивает на базе временных стратегических альянсов. При этом четверть сотрудников IBM 80% рабочего времени проводят дома или в пути, обмениваясь друг с другом и со штаб-квартирой результатами своей работы через компьютерные сети и образуя виртуальную компоненту организации фирмы. Еще более виртуальны такие корпорации, как Nike или Dell, которые вообще не имеют собственных производственных мощностей, но являются лидерами на рынках, соответственно, спортивной одежды и персональных компьютеров. Эти корпорации довели до совершенства практику аутсорсинга (от англ. outsourcing), то есть вынесения управления запасами и производственных функций за пределы компании, и сформировали вокруг своих брендов отлаженную сеть из поставщиков, вовлеченных в бизнес-процессы компании контрактными отношениями. Другой тип виртуальной корпорации представляют компании, создающие сеть малых фирм, действующих на основе лицензий и субподрядов. Так функционируют, например, McDonald's или Benetton, которые большими корпорациями являются виртуально – они представляют собой сети автономных агентов рынка, объединенных брендом: торговой маркой, концепцией и стилем работы. Таким образом, из экстравагантной организационной формы виртуальная корпорация в начале XXI века превращается в рутинную и распространенную практику.

Организация труда в форме "рабочего дня" как распорядка присутствия в офисе или расписания выполнения технологических операций утрачивает экономическое содержание. Однако полной "дематериализации" компаний и всеобщего ухода в интернет, как предлагали идеологи корпоративной виртуализации, не происходит. Конечно, есть "образцово" виртуальные организации, как, например, компания Dell, которая уже к 2000 году 90% заказов на поставку компьютеров получала и обрабатывала в режиме online, поскольку сформировала глобальную сеть поставщиков, которые, собственно, и собирали заказанные потребителями компьютеры. Но так работающих компаний совсем немного: к 2005 году только 14% компаний в США и 10% компаний в Европейском союзе осуществляли заказы и оказывали услуги клиентам через Глобальную сеть. Подавляющее же большинство компаний использует интернет для поддержания коммуникаций и ограничивает свое присутствие в "паутине" размещением цифрового рекламного буклета – корпоративного сайта.

Виртуализация фирмы не превратилась в "дематериализацию", поскольку образ крупной, реальной фирмы во многом обеспечивает успех образу товара/услуги. Поэтому наряду с сетевой, проектно-ориентированной структурой и интернет-офисами сохраняются и даже растут традиционная корпоративная бюрократия и гигантские штаб-квартиры. И это тоже проявление виртуализации, потому что основной функцией армий клерков становится создание и поддержание корпоративного имиджа. Теперь "неэкономические", эстетические и социально-психологические, аспекты организации труда и функционирования предприятия – офисный дизайн, корпоративный стиль, культивирование public relations (PR) – приобретают непосредственно экономический смысл, так как смысл их заключается в поддержании атрибутов образа работника и работающей организации. Они становятся важными компонентами создания образа фирмы, который предопределяет стоимость предлагаемых ею товаров/услуг. Именно поэтому офисный дизайн, корпоративный имидж, PR-акции превращаются в особого рода продукцию и образуют новые и быстро растущие отрасли экономики. Например, затраты на PR в США выросли с 2,3 млрд долларов в 1999 году до 3,7 млрд в 2005 году. Доходы мировой индустрии PR в 2013 году оценивались в 12,5 млрд долларов. При всей условности этих оценок, базирующихся на разных методиках, ясно одно: сотни тысяч людей в мире работают над созданием и продвижением имиджей на заказ.

► Образ фирмы не только является фактором стоимости ее продукции, этот образ обладает собственной и даже самодовлеющей стоимостью.

Так, например, по экспертным оценкам, выполненным в 2012 году аналитической группой Interbrand, стоимость самого ценного мирового бренда Coca-Cola составила 78 млрд долларов. При этом материальные активы компании, заявленные в ее балансовом отчете, оценивались менее чем в 53 млрд, а якобы секретная технология вообще никакой ценностью не обладает, поскольку очень многие умеют так же смешивать воду, сахар, кофеин, углекислоту, красители и ароматизаторы. Собственно производство и дистрибуция напитков в основном осуществляется автономными компаниями, приобретшими у Coca-Cola лицензию – франшизу. Но раскрученный бренд – это тот виртуальный актив, который и есть главное достояние компании. В случае Coca-Cola это и есть сама компания, функционирование которой теперь сводится к нанесению знаменитого логотипа на максимально возможное количество предметов в максимально возможном количестве стран.

Аналитики другой группы – Millward Brown, давая практически ту же оценку стоимости бренда Coca-Cola, поставили его лишь на 6-е место в рейтинге, а самым ценным брендом 2012 года признали Apple. Его стоимость оценили в 183 млрд долларов, что более чем в полтора раза выше заявленной в корпоративном отчете суммарной стоимости всех активов компании (материальных и нематериальных), оцененных только в 116 млрд.

В 2014 году мнения экспертов из Interbrand и Millward Brown вновь разошлись: первые самым ценным брендом признали Apple (119 млрд долларов), вторые – Google (158 млрд долларов). Методики подсчета и оценки стоимости у экспертов разные, а вот логика одна: бренды, то есть нематериальные активы, ценнее материальных.

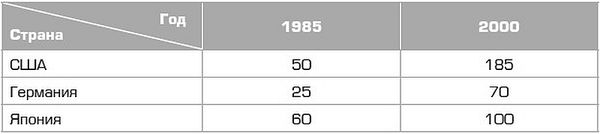

Бренд представляет собой виртуальный, то есть нематериальный, но весьма ощутимый капитал. В качестве специфического товара образ фирмы выбрасывается на фондовый рынок. Виртуализация фирмы усиливает виртуализацию рынка, создавая абсолютно виртуальный сектор экономики – рынок, на котором котируются уже не столько ценные бумаги компаний, сколько их имиджи: образы, репутации, слухи. В экономически наиболее развитых странах объемы капиталов, обращающихся на биржах, выросли в последние годы XX века настолько, что стали сопоставимы с размерами годового валового внутреннего продукта (табл. 3).

Таблица 3. Объем фондового рынка, % от ВВП

Биржевой бум на фоне гораздо менее интенсивного роста производства (на 2–3% в год), а значит, и доходности акций можно интерпретировать как автономизацию рынка корпоративных имиджей по отношению к реальному сектору экономики. На бирже в течение дней или даже часов могут при росте котировок возникать, а при их падении исчезать многомиллионные активы, в то время как физические активы компаний, чьи акции котируются, остаются теми же.

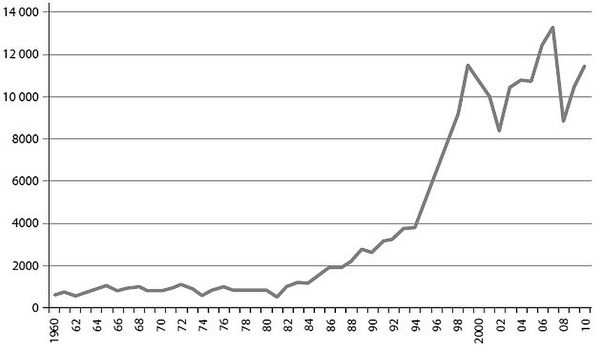

Анализ долгосрочной динамики таких биржевых индексов, как Dow Jones, свидетельствует, что в 1980-90-х годах произошел сдвиг к принципиально новой экономике, в которой образ ценнее вещи и спекулятивный капитал рентабельнее капитала производственного (рис. 3). На протяжении нескольких десятилетий вплоть до конца 1970-х средняя стоимость акции компании, принадлежавшей к выборке из тридцати ведущих (так называемых "голубых фишек"), оставалась практически на одном уровне, колеблясь в узком диапазоне, в зависимости от ожидаемых прибылей. А затем произошла "революция": за десятилетие средняя цена акции выросла втрое, хотя прибыль корпораций, подлежащая распределению на причитающиеся владельцам акций дивиденды, выросла в полтора раза. К началу XXI века объем прибыли корпораций вырос втрое, но за это же время стоимость акций увеличилась вчетверо. На протяжении 1980-90-х годов котировки росли, подталкиваемые вверх не оценкой производственных результатов корпораций, а оценкой их корпоративного имиджа: технологического, управленческого, финансового, экологического и т. д.